海通宏观:春节假期全球股市普涨恒生科技估值回升至历史相对高位

- 栏目:资讯

- 来源:网络

- 发布时间:2023-01-29 08:15

- 阅读量:13256

,大纲。

近期海外市场风险偏好持续上升,尤其是在中国春节前一周和春节前半段,主要表现为全球股市普遍上涨,尤其是新兴市场,大宗商品价格上涨,美元指数下跌,其他市场汇率反弹。

其背后的主要交易逻辑如下:一、中国政策调整后交易经济复苏,从大宗商品的表现可见一斑。二是海外软着陆预期上升,美国通胀下降,美联储加息至高位,后续加息有所恢复或放缓,而美国就业和经济数据仍较为强劲。短期数据真空期,情绪有望继续发酵。但从中期来看,一是要观察国内实际经济复苏的高度,经济复苏会比较弱,结构分化会比较大;二是观察海外美国经济和通胀的走势,经济温和走弱,通胀大幅下行,即软着陆可能难以实现,也就是说美国货币政策态度明显松动,企业盈利仍然比较好。我们需要继续观察。下周,我们需要关注美联储2023年首次议息会议的前瞻性指引。

全球资产:春节假期全球股市上涨。

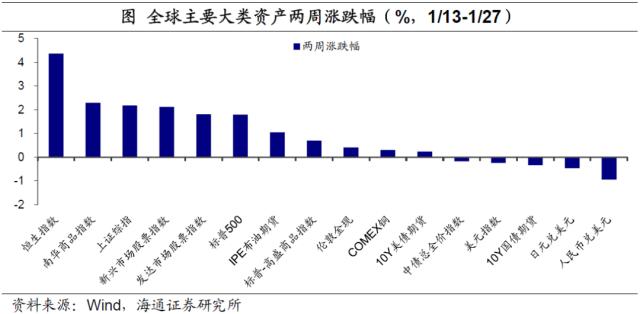

国内春节假期,全球股市普遍上涨,后半周贵金属下跌,美元指数先跌后涨。在最近两周,恒生指数以4.4%的涨幅领涨,其次是华南商品指数(2.3%)、新兴市场指数(2.1%)、发达市场指数(1.8%)、标准普尔500 (1.8%)和IPE石油期货(1.1%)。标准普尔-高盛商品指数(0.7%)、伦敦黄金现货(0.4%)、COMEX铜(0.3%)和10年期美债期货(0.2%)也出现上涨。

国内方面,春节前一周股市和大宗商品走强,汇率和债市下跌。具体来看,华南商品指数领涨,上证综指紧随其后,涨幅为2.2%,人民币兑美元领跌(-0.9%)。债券市场,中债总价格指数下跌-0.2%,10年期国债期货下跌-0.3%。

与1月份以来的全球资产价格相比,恒生指数领涨,其次是COMEX铜(10.7%)、新兴市场股指(8.6%)、发达市场股指(6.4%)、标准普尔500 (6.0%)、伦敦黄金交易所(5.7%)和上证综指(5.7%)。领跌的是美元指数(-1.5%),其次是10年期国债期货(-0.5%)。

综合来看,最近两周大类资产表现:新兴市场股票gt;;;发达市场股票gt;;;商品gt;;;贵金属gt;;;美债gt;;;美元gt;;;人民币;1月份以来,资产表现如下:新兴市场股票gt;;;发达市场股票gt;;;贵金属gt;;;人民币gt;;;美债gt;;;商品gt;;;中债gt;;;美元。

最近两周,全球大部分股指上涨。其中,涨幅前三的分别是越南胡志明指数、纳斯达克指数和日经225指数,涨幅分别为5.86%、4.90%和4.84%。跌幅前三的分别是俄罗斯RTS指数、印度SENSEX30指数和英国富时100指数,分别为-2.43%、-2.03%和-1.01%。从估值来看,上周恒生指数和道琼斯工业平均指数的估值仍高于历史中值,巴西、俄罗斯、越南等新兴市场股指在历史5%百分位附近。

国内指数在过去两周内全面上涨。国内指数中,港股指数依然位居前列,恒生科技、恒生国企指数、恒生指数涨幅分别达到5.67%、5.17%、4.37%。春节期间a股指数暂停交易。春节前一周,涨幅较高的是科创50 (5.63%)、沪深300成长(4.25%)和创业板指数(3.72%)。涨幅较小的是上证50、沪深300价值指数和总指数价值指数,涨幅分别为1.77%、1.79%和2.01%。比较不同风格和规模的指数,成长指数明显好于价值指数,中小指数好于超大指数。

恒生科技估值回升至历史较高水平。港股指数估值进一步上升,其中恒生科技股指数PE估值升至历史97.6%分位数,处于较高水平,恒生国企指数也升至历史75%分位数上方。a股指数中,沪深300成长指数和全指数成长指数PE估值回升至历史70%左右,但价值指数和超市指数仍低于历史10%分位数。

春节前一周,大多数a股行业上涨,科技和资源股涨幅居前。31个申万一级行业中有28个行业上涨,其中领涨行业为计算机和电子,分别上涨7.98%和5.84%,主要受益于新创和机器人概念的活跃,有色、石油石化等资源股也接过上涨主力,分别上涨5.43%和4.12%。下跌的三个行业主要与疫情后康复相关,分别是食品饮料(-0.80%)、轻工制造(-0.72%)和美容护理(-0.43%)。

行业估值位置分化明显。农林牧渔、社会服务、汽车行业估值仍在历史90%百分位以上,非银金融、机械设备已回升至历史中位数以上。有色金属、煤炭、石油石化资源股估值虽有所回升,但仍低于历史10%分位数。

从交易指标来看,春节前一周上证综指和沪深300的换手率小幅上涨,分别从前一周的0.54%和0.35%升至0.57%和0.38%。两融余额小幅下降,当周降幅为0.6%。北向资金净流入485.16亿元,较前一周继续增加。连续第11周净流入继续创2021年12月以来最高值。

从股票和债券的性价比来看,各指数的ERP有所回落。节前一周,股指多数上涨,股债性价比下降。其中,沪深300ERP从5.56%下跌至5.35%,中证1000ERP从0.57%下跌至0.42%。创业板指ERP从-0.45%下降到-0.58%,中小指数ERP从1.81%下降到1.62%。

债券市场:节前国内利率上调

春节前一周,各期限国债和CDB债券收益率普遍上涨。10年期国债收益率上涨3.2bp至2.93%,10年期国债收益率上涨5.8bp至3.09%。短期一年期国债利率上行6.8 BP,一年期国债利率上行1.0bp,期限利差方面,10Y-1Y国债利差收窄3.6bp至76.8 BP,3y-1y国债利差收窄4.9bp至37.3 BP。10Y-1Y CDB利差扩大了4.8个基点,至77.6个基点

价格表现方面,利率债和信用债净价指数普遍分别下跌0.16%和0.03%,其中,中债净价指数下跌0.15%,年初至节前累计下跌0.34%;公司债净价指数下跌0.11%。此外,IMF指数微涨0.03%。

中国美元债方面,春节前一周主要指数全部上涨,其中房地产美元债指数上涨0.54%,年初至节前累计上涨近9.7%。此外,金融债指数上涨0.21%,企业债指数上涨0.22%。

过去两周,欧美主要经济体利率大多上行。10年期美债收益率上行3.0bp,但年初以来累计下行幅度仍为36.0bp,10年期欧元区债券利率上行5.6 BP,10年期英国债券利率下行7.4bp,海外其他经济体10年期日本国债利率下行2.5 BP,10年期印度国债利率上行8.8bp。

商品:期货价格普遍上涨。

最近两周天然气价格持续暴跌,有色类价格普遍走强,其他类涨跌互现。其中,LME锌涨幅居前(3.9%),其次是LME铝(1.5%)、CBOT玉米(1.1%)、冰布油(0.9%)、CBOT小麦(0.7%)、LME铜(0.3%)、COMEX黄金(0.2%)、SHFE螺纹钢(0.2%)。纽约商品交易所天然气领跌-18.0%,纽约商品交易所白银领跌-2.8%,DCE铁矿石领跌-1.8%,CBOT大豆领跌-1.1%。

国内Wind商品指数整体上涨1.8%。春节前一周,非金属建材领涨6.7%,其次是能源(6.3%)、化工(4.5%)、有色金属(3.4%)、贵金属(2.4%)、软商品(2.0%)、油脂燃料(0.4%)。其余板块下跌。其中粮食板块跌幅最大,为-0.6%,农副产品、煤焦钢厂小幅下跌。

外汇市场:人民币小幅贬值。

人民币小幅贬值。近两周,美元指数先涨后跌,收于101.92,较两周前下跌25BP。虽然美元指数下跌,但非美货币走势不一。春节前一周人民币小幅走弱,美元对人民币即期汇率收于6.77。欧元/美元上周收于1.087,两周微涨0.33%;1月18日,YCC央行货币政策会议没有调整货币政策,市场预期落空。日元大幅贬值,一度超过1美元兑130日元,最终收于1美元兑129.866日元。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。

猜你喜欢

- 业绩暴涨股出炉,最猛预增超38倍!低估值+高增长名单2023-01-29 08:00

- 有航司开33万高薪急招空乘:送八险二金、1.5年单身2023-01-29 01:01

- 无人机革命!麻省理工学院开发出超低噪音螺旋桨!--2023-01-29 01:01

- 国资增持,上市公司也来“淘金”,新三板定增又现火热!2023-01-28 21:43

- 一万名观众有一万个《流浪地球2》印象,卖方分析师看到2023-01-28 21:43

- 公积金是一人一个账户吗2023-01-28 16:58

- 公积金余额一万多能贷款多少2023-01-28 16:58

- 文旅部:春节假期国内旅游出游3.08亿人次2023-01-28 13:26

- 乡村旅游如何破解千村一面?2023-01-28 13:26

- 春节假期国内旅游出游3.08亿人次2023-01-28 13:25

图文推荐

加速新药准入鼓励行业创新——解读新版国家医保药品

2023-01-22

智慧商圈促进市场复苏消费万花筒

2023-01-18

推动户外运动产业高质量发展市场漫步

2023-01-18

近2000万人开设个人养老金账户

2023-01-18

没“阳过”可能与这些因素有关

2023-01-18